概要

企業分析シリーズ第3弾はそう、あの超絶ゆるキャラ「ララピー」で有名なスーパーマーケット、ライフです。

東京と大阪の2拠点に本社を置く2本社制で店舗拡大を続ける小売店で、コロナ渦の初期段階ではアルバイトを含む全従業員にまで一時金を支給した企業として名前を覚えている方も多いかも知れません。かくいう管理人も居住区はライフのエリア内なのでほぼ毎日お世話になっております。そんな身近なスーパーであるライフを見ていきましょう。

◆2021年4月の情報

| 企業名 | 株式会社ライフコーポレーション |

|---|---|

| HP | こちら |

| 代表者 | 清水信次 |

| カテゴリー | 小売業 |

| 親会社 | |

| グループ会社 | 株式会社ライフフィナンシャルサービス |

| 設立 | 明治43年 |

| 企業理念 | 「志の高い信頼の経営」を通じて社会の発展向上に貢献する。 ※詳細 |

| 上場 | 済み |

| 資本金 | 100億4百万円 |

| 本社所在地 | 〒532-0004 大阪市淀川区西宮原2-2-22 |

| 店舗数 | 280店 |

| 従業員数 | 27,726人(20年2月期) |

| 売上高 | 736,346百万円 |

| 営業利益 | 27,388百万円 |

| 経常利益 | 28,156百万円 |

| 自己資本比率 | 36.4% |

| 時価総額 | 1,785億円 |

| PER | 9.43倍 |

| PBR | 1.72倍 |

| ROA | 10.6% |

| ROE | 19.9% |

| 配当利回り | 1.37 % |

| 平均年収 | 509万円 |

| ビジネス モデル |

トラディショナルな食品スーパー |

| ターゲット | 全年齢 |

| 強み | ドミナント経営、ネットスーパー、公募制度 |

| 弱み | ほぼ小売業の収益のみ |

| 成長性 | 少ない |

| 脅威 | 人口減少、マーケットの飽和 |

| 競合 | イオン |

事業内容

99%小売事業で売上を構成。残りが㈱ライフフィナンシャルサービスという連結子会社によるクレジットカードと電子マネーの事業と連結子会社ライフ興産㈱による損害保険代理業となっています。

小売事業ではライフネットスーパーの展開や食品スーパーとしてアマゾンに初出店したりしています。

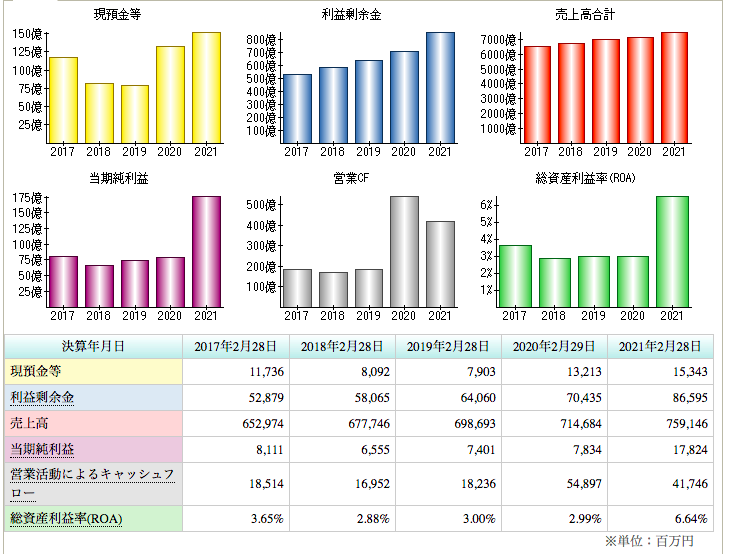

直近の業績

引用元 : ULLET

小売店全体にいえることですが、コロナ渦でいっきに利益を積み増した感じですね。

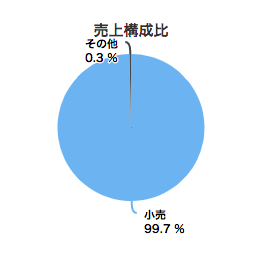

セグメント構成

引用元 : マネックス銘柄スカウター

セグメントで見ると小売業の一本足打法というのがあからさまに見て取れます。

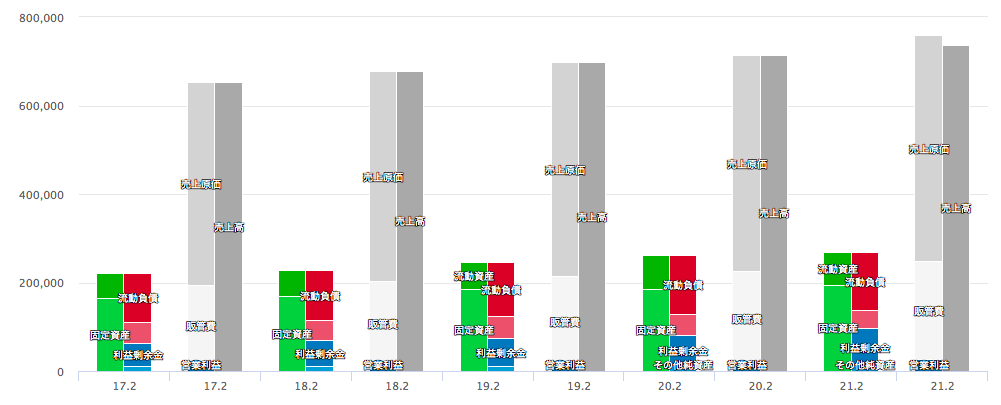

財務諸表分析

引用元 : バフェットコード

今後のリスク

決算書に記載のあるリスク内容で、個人的に気になった点をピックアップしてみました。

① オーバーストア状態

これは容易に想像ができましたが、スーパーなどの食品小売業は完全にオーバーストア状態。その上でコンビニやドラッグストア、さらには物流網の成熟化によるAmazonや楽天の生鮮進出により、さらに厳しさを増すと思われます。

② 建築コストの増大により新規出店に影響

これは意外でしたが、新規出店にあたり、建築費が増大していっているのもリスク要因としてありました。成長するためには物理的に新規出店をしないといけないということですね。

③ 人手不足

これも予想ができましたね。食品スーパーに関してはコンビニに比べると外国人の登用よりも、セルフレジなどの機械化で対応していこうとしているように見えますね。とはいえ人材不足のスピードのほうが早いと思われますね。

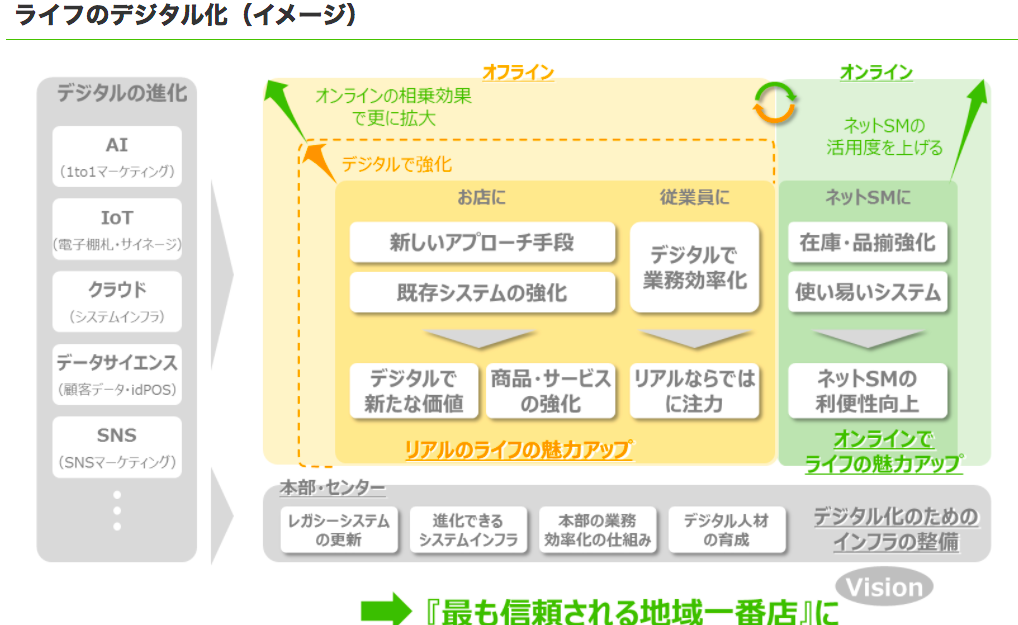

成長戦略

① 出店数の加速

② 関東と関西に絞ったドミナント戦略

③ オンライン販売の推進

④ デジタル化によるカスタマーエクスペリエンスの向上

大きくこの4つが成長戦略として見て取れました。

特に④に関しては社長直轄の部署で推進していく仕組みができており、陳腐なデジタル化という内容ではない本気の内容が感じられました。

特に「お客様満足度と従業員満足度の向上」を掲げているあたり、持続可能な事業を進めようとしていることが伺え、SDGsも意識できた企業といった印象です。

引用元 : ライフコーポレーション ホームページより

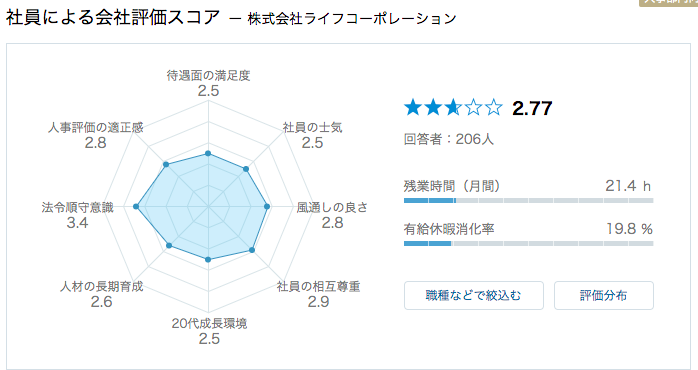

社員 元社員の口コミ

引用元 : OPENWORK

まとめ

今回はスーパーのライフさんでした。

関東と関西という日本の2大商圏にドミナントというわかりやすい戦略を行って、堅実な出店攻勢を行っているため、安定して売上を伸ばしている印象です。また、近年のネットへの需要シフトや物流の人で不足も見越してうまく提携を行っているのも流石だなと思いました。

飽和した市場がメインのビジネスでありながらも、DXとCXにも社長肝いりで投資しているので、今後も注目の企業だと思いました。