![]()

概要

企業分析シリーズ第6弾は、食品卸業界の国分 株式会社です。 業界では1位の三菱食品、2位の日本アクセスに続き、3位の企業です。創業は300年を超える老舗企業。ただ未上場ですので情報は限られますが、かき集めてみましたので見ていきましょう。

◆2022年2月の情報

| 企業名 | 国分グループ本社 株式会社 |

|---|---|

| HP | こちら |

| 代表者 | 代表取締役会長 兼 CEO 國分勘兵衛 |

| カテゴリー | 卸売業 |

| 親会社 | なし |

| グループ会社 | 卸系など 合計32社 |

| 設立 | 1947年11月21日 (創業は1712年) |

| 社是 |

信用 |

| 企業理念 |

継続する心、革新する力 |

| 行動憲章 |

【平成の帳目】

|

| Vision | 食のマーケティングカンパニーとして、食に関わるあらゆる事業者および生活者の真のニーズを主体的に捉えて、社内外の人々と融合した共創圏を構築・発展し、食の価値創造No.1企業となる。 |

| 上場 | 未上場 |

| 資本金 | 35億円 |

| 本社所在地 | 東京都中央区日本橋1-1-1 |

| 店舗数 | なし |

| 従業員数 | 5,096名 (2020年12月時) |

| 売上高 | 1,847,927百万円(連結:2020年12月31日現在) |

| 営業利益 | 8,070(百万円) |

| 経常利益 | 10,223 (百万円) |

| 自己資本比率 | ? |

| 時価総額 | ? |

| PER | ?倍 |

| PBR | ?倍 |

| ROA | ?% |

| ROE | ?% |

| 配当利回り | ?% |

| 平均年収 | 469万円(※引用元:OPENWORK) |

| ビジネス モデル |

酒類・食品・関連消費財にわたる卸売業及び流通加工、配送業務、貿易業、不動産賃貸借業 ほか |

| ターゲット | 小売店、飲食店、2次卸店 |

| 強み | 物流網、豊富な取引社数、長年の実績と信頼 |

| 弱み | 食品卸の1本足打法 |

| 成長性 | 低い |

| 脅威 | 人口減少など |

| 競合 | 伊藤忠食品、三菱食品株式会社、三井食品株式会社、加藤産業、日本アクセス |

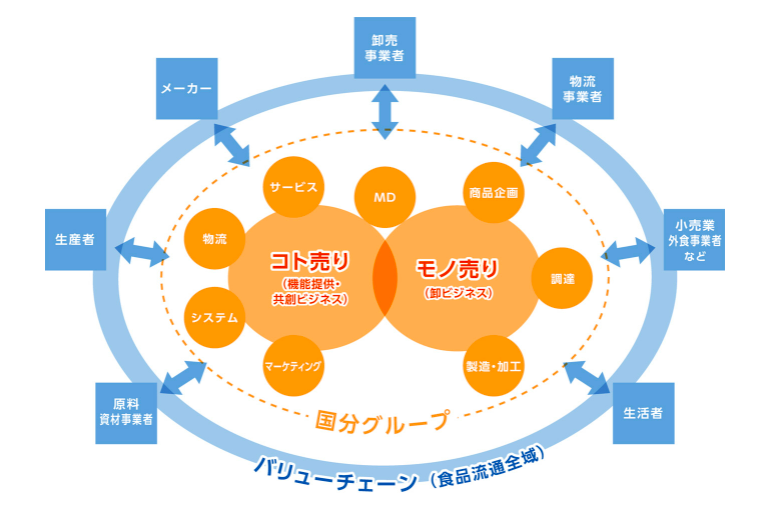

事業内容

ホームページには酒類・食品・関連消費財にわたる卸売業及び流通加工、配送業務、貿易業、不動産賃貸借業 という記載になっています。売上構成比を見ると95.2%は食品と酒類の取り扱いですので、物流と貿易、不動産関連はごく一部で、食品酒類の卸業と思われますね。

「国分 300年の歩みは、 日本の「食」の流通の歴史です。」と書かれている通り、創業以来日本の食の流通にずっと貢献してきているので、この分野ので地盤形成は確固たるものがあるのでしょうね。

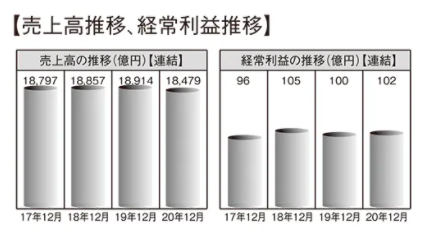

直近の業績

引用元:日本食糧新聞 (画像クリックでリンク先へ)

ここ数年の売上高、経常利益ともに「成長」というよりは「停滞」いう表現が適正かなと思います。

老舗企業ではよくある状況ですが、成熟したマーケットに成熟したビジネスモデルですので、大きな成長は見込めないという点で、その他のご老体企業と同じ状況なのが見て取れる内容です。

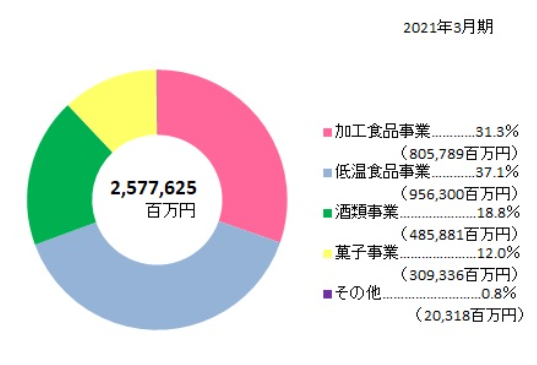

セグメント構成

引用元:日本食料新聞(画像クリックで飛びます)

食品と酒類で95.2%となり、ほぼ典型的な食品卸業となりますね。

財務諸表分析

売上総利益率 6.45%

経常利益率 0.55%

財務諸表は未上場のため細かいものがありませんが、HPにある業績の数字で見てみます。

これを見て驚くのは経常利益率の低さです。経常利益率が0.55%となっており、前回取り上げた業界1位の三菱食品と同じく低水準。卸売業の平均的な売上総利益率は11〜15%でそれよりも半分近く低く、この業界の厳しさが垣間見えます。

今後のリスク

非上場企業のため、個人的に色々リサーチした結果の個人的感想をメインにピックアップしてみました。

① 低利益率

慢性的な低利益はリスクとなりそうです。業界水準からして低いので仕方のない部分ですが、そうなると経費削減と規模の拡大しかできることがなさそうですね。コロナ下で切り詰めるところはある程度実施したと思われますので、あとはM&Aなどが

② 成熟しきったビジネスモデル

現状では「モノ売り」と言われる典型的卸業務がメインとなり、利益も載せにくい事業モデルですね。

成長戦略

ホームページに記載のある長期経営計画 (第11次) によると、

SDGsとDX化を主軸に「コト売り」を強化していく

こちらが成長戦略のコアな部分になると受け取りました。従来の卸ビジネスモデルである、ものを動かす「モノ売り」に加えて、長年の卸業務から得られる顧客データーや物流、マーケティング能力などをDX化を進めながら強化し、SDGsも視野に入れながら「コト売り」の分野を成長させる2軸構成が主体となりそうです。

これで経常利益比率30~50%を目指すようです。

また、「コト売り」について具体的なものとしては

産業観光プラットフォーム CRAFTRIP

クラウドファンディングサイト 食と酒の未来勘所

地方創生支援の取り組みとして myproduct との協業

KOKUBU Group Accelerator 2020

これらがあり、スタートアップとの協業や、自社のクラウドファンディングサイトなど中々面白い取り組みを既にスタートされています。これらを具体的どのようにコアビジネスまで成長させるかが大きなカギとなりそうですね。

社員 元社員の口コミ

引用元:OPENWORK(画像クリックで飛びます)

コメントを見ると、年功序列制や社員の出産や育児に対する対応が不満として上がっているのが気になりました。

また30代〜40代の働き盛り社員の数が少ないとのコメントもあり、自己成長を求める社員は20代で見切りをつけているのかもしれません。

一方でリスクを取らずに無難なことをそつなくこなす人が重宝されている社風でもあるようで、安定志向の方には向いているかもしれませんね。

※あくまで個人の見解です。

まとめ

今回は国分グループ株式会社さんでした。

食品卸の中では独立系であり、創業も長い伝統的な企業なので安定感はありますが、業界特有の低利益率は中々打開できない様子が伺えました。

一方で成長戦略としてスタートアップとの協業があり、これをどう活かすが成長の鍵となる印象でしたね。

同じ業界でも様々な成長戦略があってとても勉強になりました!

普段はあまり目にしない企業ですが、色々と注目してみていきたいと思います。