概要

企業分析シリーズ第一弾は日本人なら誰もが知っている小売りジャイアント、イオンさんです。都心でも田舎でもこの会社の屋号はもちろん、グループ会社を必ず目にします。最近ではアジアを中心に海外進出もしており、世界的認知度も高くなってきてます。そんな分かりやすいところから第一回の企業分析とします。

◆2019年2月の情報

| 企業名 | イオン株式会社 |

|---|---|

| HP | こちら |

| 代表者 | 岡田元也 |

| カテゴリー | 小売業 |

| 親会社 | |

| グループ会社 | オリジン東秀㈱、ミニストップ㈱、マックスバリュー、㈱カスミ、㈱ダイエー、㈱山陽マルナカ、㈱ビッグA、まいばすけっと㈱、㈱マルエツ、㈱マルナカ、ウェルシアホールディングス㈱、㈱イオン銀行、㈱OPA、㈱ツヴァイ、㈱メガスポーツ |

| 設立 | 1926年(大正15年)9月 |

| 企業理念 | お客さまを原点に平和を追求し、人間を尊重し、地域社会に貢献する。 ※詳細 |

| 上場 | 上場済み |

| 資本金 | 2,200億700万円 |

| 本社所在地 | 〒261-8515 千葉県千葉市美浜区中瀬1-5-1 |

| 店舗数 | 21,996店 |

| 従業員数 | 58万人 |

| 売上高 | 8,518,215 百万円 |

| 営業利益 | 212,256 百万円 |

| 経常利益 | 215,117 百万円 |

| 自己資本比率 | 45.6% |

| 時価総額 | 1,966,625百万円 |

| PER | 84.98倍 |

| PBR | 1.80倍 |

| ROA | 1.19% |

| ROE | 2.56% |

| 配当利回り | 1.44% |

| 平均年収 | 811万円 |

| ビジネスモデル | 小売業➡︎大量仕入れの規模の経済、金融➡︎小売の顧客に対し住宅ローンなどを販売、不動産業➡︎モールを作って出店料を稼ぐ 利益率の低いところから高いところまでを繋げていく。 |

| ターゲット | 全年齢 |

| 強み | 豊富なPB商品、集中仕入れによる規模の経済、メーカーとの直接のパイプ、グループのビジネスへの連携 |

| 弱み | 小売業自体は収益性が乏しい、オンラインビジネスの対等など |

| 成長性 | アジアの成長エリアに出店 |

| 脅威 | マンネリ化 |

| 競合 | イトーヨーカ堂 |

事業内容

GMS(総合スーパー)事業を核とした小売事業を中心に、293社の連結子会社と29社の持分法適用関連会社により構成された、総合金融、ディベロッパー、サービス・専門店等の各事業を複合的に展開しているとのこと。

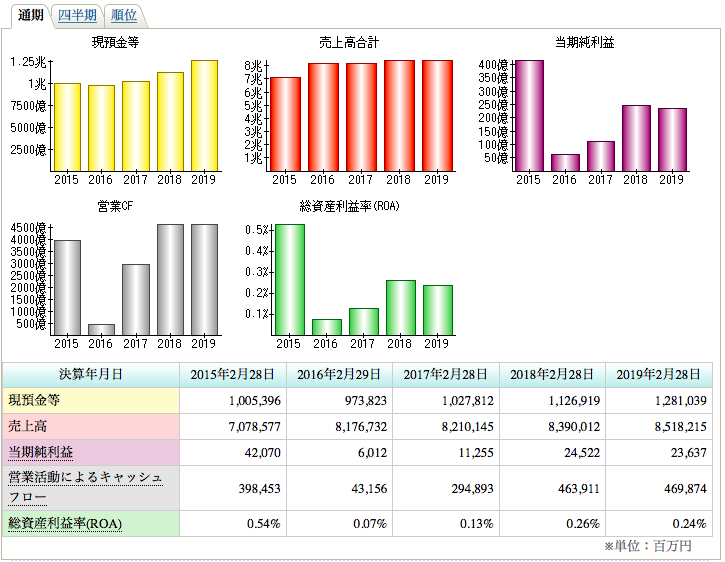

直近の業績

売上は順調に伸びげており、安定しています。現金も増え続けていますので、これを投資に回すという成長サイクルに載せるのは可能かと思いますね。

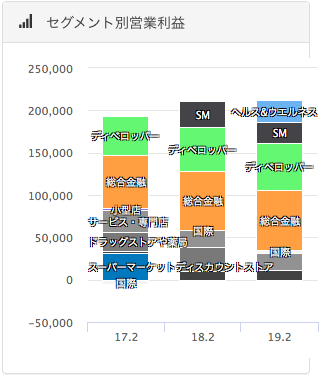

セグメント構成

GMS事業はもちろん金融とディベロッパー事業に占める割合が大きいですね。他にもドラッグストアがあったり、海外展開も積極的に行なっております。最近ではモバイル事業なんてのもありますよね。本当になんでもやってる感じです。個人的には今後、ヘルスウェルネスの事業がどれだけ伸びるのかが気になります。

成長戦略

軸として掲げる「リージョナルシフト」「デジタルシフト」「アジアシフト」とそれらを支える「投資のシフト」

というのが経営方針にも書かれており、ここがポイントのようです。

端的にいうと「リージョナルシフト」は主力である小売事業を経営統合により業務と収益の効率化を図っていくもの。「デジタルシフト」Eコマースの促進、「アジアシフト」ASEAN諸国におけるプレゼンスの向上。ということのようですね。これらを投資のシフトとしてキャッシュを投資していくのでしょう。

実際、毎年営業キャッシュフローに近い額を投資にも回しているので、投資は積極的ですね。

今後のリスク

イオン側の認識として脅威と感じていることが、、、なんと26もあるそうです!!!まぁ、各業種に分けてそれぞれあるので、それくらいいくんだなーといったところです。全部あげると長くなるので、これはと思うところ2点だけピックアップします。

小売業界における持続的な低迷又はさらなる悪化のリスク

イオンは当然ながら小売ジャイアントなので小売業界の未来そのものなのですが、そのジャイアントでも今後の小売業界に悲観しているとのことですね。日本における大きなシェアを持っているので、日本市場の低迷をリスク要因として感じているようです。決算書のコメントに、

収益は日本の小売市場に大きく依存しております。過去数年間、日本の小売業界は、個人消費の落ち込み、全般的な価格デフレ、小売業者間の熾烈な競争等により低迷しておりました。

とあります。デフレ基調にはかなり寄与してきたような気もしますが笑、一般的に考えられる消費の落ち込みと成長の減速を感じているようです。

グループ会社の事業活動を効果的に活用することができないリスク

これはかなり興味深いことをリスクにあげています。グループ会社というのは大抵シナジーを見込んで取り込んでいくものですが、このシナジーが発揮できないことをリスクと認識しているようですね。下記も決算書からの引用です。

"連結子会社293社(うち株式公開をしている会社は24社)及び持分法適用関連会社29社を有しております。当社はこれらの会社に対して、グループとしての全体最適を求める一方で、高度に経営上の独立性を認めているため、これらの会社による各事業活動を効果的に調整できない、或いは、グループとしての事業活動を一体的に調整することが困難となる可能性があります。"

つまり子会社にそれぞれの自治権を大いに認めるがゆえ、グループ全体としての成長を阻害する可能性があることを認めているんですね。

まとめ

意外なことに小売の巨人と思えるイオンでも、収益モデルはGMSの事業ではなく、イオン銀行やモールの運営のテナントから得られる家賃収入なんですね。利益率の低い小売業に依存していないあたり、イオングループは安定して収益を出していけそうですが、そこもいずれ天井にぶつかりそうではあります。海外展開を広げるなど、さらなる動きが必要になりそうですね。